Am Anfang des Versteigerungsverfahrens und beim Beitritt neuer Gläubiger in Ihr Verfahren, haben Sie die Gelegenheit mit einem Antrag nach § 30a ZVG das Gericht davon zu überzeugen, dass eine Versteigerung vermieden werden kann. Auf diese Möglichkeit werden Sie hingewiesen, sobald Sie den Beschluss über die Anordnung der Zwangsversteigerung gegen Sie erhalten. Sie werden ebenfalls darüber informiert, wenn eine weitere Bank oder ein anderer Gläubiger dem Verfahren beigetreten ist.

Eine Einstellung nach § 30a ZVG ist nicht leicht. Dennoch ist es einen Versuch wert, da Sie dadurch wertvolle Zeit gewinnen können. Demnach bekommen Sie als schutzwürdiger Schuldner die Zeit, um die Zwangsverwertung Ihres Eigentums abzuwenden.

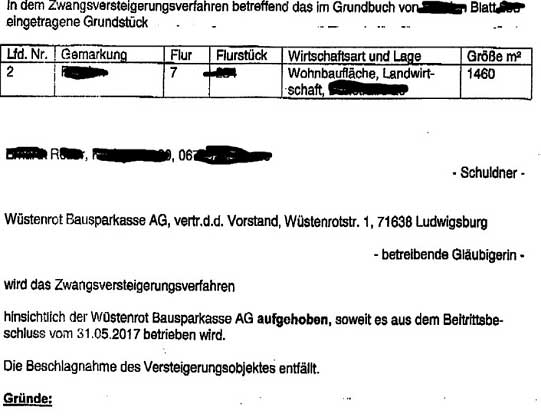

Dieser Antrag ist für Betroffene, über deren Vermögen ein Insolvenzverfahren eröffnet wurde, nicht mehr möglich.

Wann ist eine Einstellung nach § 30a ZVG realistisch?

Eine Einstellung des Verfahrens wird demnach nur erfolgen, wenn Sie glaubhaft darlegen können, dass Sie in den nächsten 6 Monaten entweder:

- die komplette Forderung begleichen

- ein neues Darlehen zur Umschuldung erhalten

- sie eine Vereinbarung mit Ihrer Bank treffen und diese den Versteigerungsantrag zurückzieht.

Die Höchstdauer zur Einstellung des Verfahrens über einen Antrag nach § 30a ZVG beträgt 6 Monate. Sie kann aber auch kürzer sein. In dieser frühen Phase der Zwangsversteigerung können Sie die Zeit gut gebrauchen! Nutzen Sie diese Zeit, indem Sie Rücklagen anlegen und einen Rettungsplan entwickeln!

Das Gericht hat bei seiner Entscheidung nicht nur Ihre Interessen zu schützen. Auch die Ihrer Gläubiger sind vor dem Gesetz schutzwürdig.

Das Gericht kann die Einstellung von Auflagen abhängig machen. So können Ihre Gläubiger erreichen, dass Ihnen vom Gericht Zahlungen auferlegt werden. Es ist wichtig, dass Sie diesen gerichtlichen Zahlungsplan einhalten. Andernfalls bekommen Ihre Gläubiger Recht und Ihr eigenes Zeitfenster schließt sich. Besonders tragisch wäre es dann, wenn Ihnen eine Kontopfändung, Lohnpfändung oder sonstige Zwangsvollstreckung dazwischenkommt. Darauf nimmt das Gericht keine Rücksicht! Sie müssen also um jeden Preis diese Zahlungen einhalten!

Wie erfolgsversprechend ist der Antrag nach § 30a ZVG in der Praxis?

In unserer bisherigen Tätigkeit, haben wir noch keinen Antrag nach § 30a ZVG gelesen, der zur vollständigen Einstellung des Zwangsversteigerungsverfahrens geführt hat. Unseres Wissens hat auch keine Familie aus unserem Betreuungsumfeld in dieser Zeit eine Umfinanzierung aus eigener finanzieller Kraft erhalten.

Die meisten Banken meiden einen gekündigten Kredit, sodass eine Umschuldung schwerfällt – außer es steht sofort ein Familienmitglied zur Seite und übernimmt das Darlehen. Ansonsten sieht es in der Tat schlecht aus. Es ist uns zwar schon häufiger gelungen, mit einem Familienmitglied eine solche Lösung zu verhandeln, jedoch eben nicht innerhalb der ersten 6 Monate nach Verfahrensbeginn. Manchmal argumentieren die Gläubiger, dass es sich beim § 30a ZVG nur um eine Prozessverzögerung handeln würde.

Es ist wirklich schwer mit dem Antrag nach § 30a ZVG die Zwangsversteigerung vollends zu stoppen. Jedoch besteht die Hilfe in der Zwangsversteigerung aus gewonnener Zeit, die Sie definitiv mit dem Antrag nach § 30a ZVG erhalten. Erhalten Sie eine Ablehnung des Antrages von Ihrem Amtsgericht, so haben Sie die Möglichkeit eine sofortige Beschwerde einzulegen. Damit wird Ihr Anliegen dem Landgericht vorgetragen. Bis das entschieden hat, sind ebenso 6 Monate vergangen, als wenn man Ihnen die Einstellung von Anfang an gewährt hätte.